Warehousing in Tailandia: Panoraminca

Oltre il 95% dei servizi di warehousing in Tailandia sono unità tradizionali che gli operatori affittano o prendono in affitto e per le quali forniscono anche servizi e servizi, tra cui accesso stradale, elettricità, acqua, telecomunicazioni e servizi di sicurezza. Tuttavia, un numero crescente di operatori sta progettando nuove strutture per supportare il magazzino moderno che offre una gamma completa di servizi logistici sfruttando le nuove tecnologie per aumentare l’efficienza della gestione del magazzino, ad esempio utilizzando sistemi di stoccaggio e inventario e offrendo sistemi di imballaggio e distribuzione automatizzati, la cui fornitura aiuta ad aumentare le entrate. Inoltre, i magazzini vengono aggiornati per soddisfare standard più elevati, con alcuni siti ora dotati di sistemi di risparmio energetico e rispettosi dell’ambiente (ad es. Seguendo le specifiche Leadership in Energy and Environmental Design: LEED) o adattati in modo tale che essere in grado di continuare le operazioni a seguito di catastrofi naturali, quali inondazioni e terremoti.

Le operazioni di warehousing in Tailandia vengono effettuate sotto la supervisione del Comitato per la gestione di magazzini, silos e celle frigorifere, parte del Ministero del Commercio. Le organizzazioni che offrono deposito in affitto in Tailandia includono (i) imprese statali, come la Public Warehouse Organisation (PWO) 1 /, (ii) organizzazioni private che operano sotto la gestione e il sostegno del governo, come le cooperative agricole; e (iii) organizzazioni commerciali completamente indipendenti con status aziendale.

La crescita nel settore warehousing in Thailandia dipende dalle condizioni commerciali nel settore manifatturiero e commerciale, che a loro volta sono fortemente influenzate dal tasso di crescita dell’economia, dalla forza del commercio internazionale e dal livello di investimenti nel settore privato da parte sia thailandese che internazionale. Il settore presenta due importanti caratteristiche che aiutano a determinare le entrate per gli operatori. (i) il periodo di rimborso ha in media un periodo di 8-13 anni. Questo perché i costi iniziali, compresi quelli per la terra e le costruzioni, tendono ad essere elevati, mentre il reddito deriva dall’affitto e questo si accumula solo gradualmente. In genere, le tariffe di noleggio varieranno a seconda delle dimensioni dello spazio di noleggio, del tipo di magazzino, della sua posizione e dello stato della concorrenza nell’area. (ii) L’ubicazione di un particolare magazzino svolge un ruolo importante nel determinarne il successo commerciale. I magazzini sono costruiti in previsione della domanda futura poiché ci vogliono in media 6-18 mesi per completare la costruzione, a seconda delle dimensioni dell’edificio, e quindi una valutazione del potenziale di un sito è un fattore importante nel decidere la probabile domanda futura di spazio in affitto, un determinante molto significativo del reddito per gli operatori.

Il settore warehousing in Tailandia e’ segmentato in termini di tipi di magazzini, tra i quali il Dipartimento per lo sviluppo aziendale (che opera sotto il Ministero del Commercio) specifica tre categorie. (i) Le unità di conservazione frigorifera sono unità a temperatura controllata (generalmente operanti nell’intervallo da -3 a 7 °C) gestite al fine di preservare alimenti deperibili, come frutti di mare, carne, frutta e verdura. (ii) I silos sono grandi strutture cilindriche a temperatura e umidità controllate utilizzate per lo stoccaggio di cereali e colture simili, tra cui riso, mais, manioca, farina e crusca di riso. (iii) I magazzini per uso generale sono edifici utilizzati per deposito di merci industriali e commerciali.

Lo spazio di magazzino viene affittato o locato secondo uno dei due tipi generali di contratto di noleggio.

1. I contratti a breve termine (non superiori a tre anni) vengono in genere stipulati tra operatori di medie e piccole dimensioni di magazzini tradizionali e proprietari di PMI e/o imprese che presentano condizioni commerciali incerte o fluttuanti, ad esempio attività stagionali come l’agricoltura o moda. Gli operatori in questo segmento di mercato possono sperimentare livelli di rischio più elevati a causa dell’incertezza sul reddito alla scadenza dei contratti di noleggio e possono anche sperimentare livelli elevati di concorrenza nel mantenimento della propria base di clienti e nella ricerca di nuovi clienti.

2. I contratti a lungo termine (più lunghi di tre anni) consentono agli operatori di gestire le proprie proprietà in modo più efficiente e di operare con livelli di rischio più bassi per i flussi di reddito. La maggior parte degli attori in questo segmento sono operatori più grandi che godono di bassi costi finanziari, sono in grado di offrire una gamma completa di servizi di magazzino e possiedono siti vicino a produttori e mercati. Alcune aziende soddisfano le esigenze del mercato moderno offrendo una scelta di magazzini già pronti o costruiti per adattarsi a magazzini costruiti in base alle esigenze dei singoli clienti. La maggior parte dei principali attori di questo segmento sono attivi principalmente nei settori immobiliare e delle proprietà industriali. I maggiori operatori di warehousing in Tailandia includono WHA Corporation, JWD InfoLogistics, WyncoastIndustrial Park, TiconLogistics Park (parte del gruppo TiconIndustrial Connection) e HemarajLogistics Park.

- Unità di stoccaggio in celle frigorifere: 139 operatori sono registrati in questo segmento. Nel recente passato, i livelli di nuovi investimenti non sono stati elevati perché la domanda di spazio per lo stoccaggio di frutti di mare (pesce, gamberi, calamari, ecc.)

- Silos, o unità di stoccaggio di cereali: il numero di operatori registrati in questo segmento è aumentato da 19 nel 2011 all’attuale totale di 31.

- Magazzinaggio per scopi generali: questo segmento è il più importante dei tre tipi di deposito, che rappresenta il 77% delle operazioni commerciali registrate e oltre il 70% delle entrate totali del settore. Il magazzino generale è anche il segmento soggetto ai grandi movimenti del mercato, essendo strettamente legato a molti settori e attraverso di essi alle condizioni economiche prevalenti nel paese.

Situazione dei depositi in Tailandia

I dati delle registrazioni aziendali fornite dal Dipartimento per lo sviluppo aziendale, dal Ministero del commercio e dalla Borsa della Tailandia (SET) mostrano che gli investimenti nel settore warehousing in Tailandia sono aumentati significativamente negli ultimi 4-5 anni e che attul settore warehousing in Tailandia per i progetti di logistica integrataettttalmente ci sono 734 imprese registrate nel settore. Questi possono essere suddivisi come segue.

- Unità di stoccaggio in celle frigorifere: 139 operatori sono registrati in questo segmento. Nel recente passato, i livelli di nuovi investimenti non sono stati elevati perché la domanda di spazio per lo stoccaggio di frutti di mare (pesce, gamberi, calamari, ecc.)

- Silos, o unità di stoccaggio di cereali: il numero di operatori registrati in questo segmento è aumentato da 19 nel 2011 all’attuale totale di 31.

- Magazzinaggio per scopi generali: questo segmento è il più importante dei tre tipi di deposito, che rappresenta il 77% delle operazioni commerciali registrate e oltre il 70% delle entrate totali del settore. Il magazzino generale è anche il segmento soggetto ai grandi movimenti del mercato, essendo strettamente legato a molti settori e attraverso di essi alle condizioni economiche prevalenti nel paese.

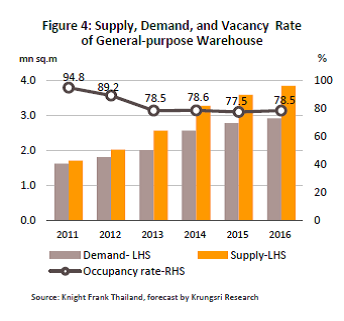

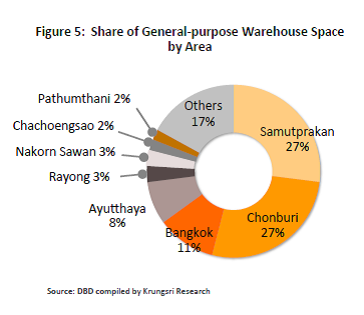

Gli investimenti in nuovi impianti di deposito per scopi generici sono aumentati notevolmente negli ultimi 4-5 anni a causa di due fattori: (i) le estese inondazioni alla fine del 2011 hanno portato al trasferimento della base di produzione delle proprietà industriali nella regione centrale , che ha visto il peggio delle inondazioni e un conseguente aumento degli investimenti in nuovi depositi, in particolare nelle tenute industriali nella parte orientale del paese. Questa regione beneficia inoltre dell’obiettivo di misure ufficiali volte a promuovere lo sviluppo di nuovi complessi industriali e investimenti su larga scala. (ii) Gli investimenti nel warehousing in Tailandia sono stati anche stimolati da una maggiore connettività regionale a seguito dei progressi nello sviluppo di nuove reti di trasporto e di una revisione delle norme che disciplinano i privilegi di investimento offerti dalla BOI, che è passata da incentivi basati sulla zona, in cui incentivi sono concessi su base decentralizzata (Zone 1, 2 e 3), a incentivi basati sull’attività o sul merito. Inoltre, la creazione di cluster industriali in zone economiche speciali e in altre aree localizzate ha anche contribuito ad aumentare il numero di operatori registrati di magazzini di uso generale da 474 nel 2011 a 564 (Figura 3). I dati forniti da Knight Frank Thailand 2 / mostrano anche che l’area totale di questo tipo di deposito sul mercato tailandese è aumentata da 1,72 milioni di metri quadrati. nel 2011 a 3,80 milioni di mq. nel 2016. La maggior parte di questo nuovo investimento è stata fatta da operatori del settore immobiliare e sviluppatori di proprietà industriali che si sono espanse nel settore del deposito, in particolare nella regione CEE di Chonburi, Chachoengsao e vicino a Suvarnabhumi airport.

Valutazione

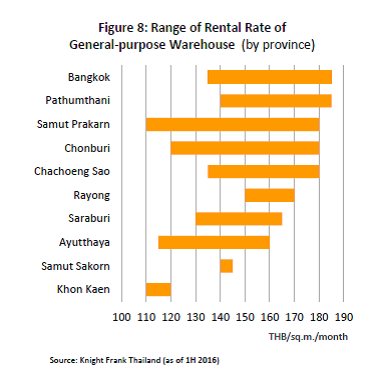

Una valutazione delle tariffe di occupazione e noleggio per lo stoccaggio per uso generale mostra che questi variano in diverse regioni. Lo spazio totale di deposito disponibile per l’affitto in una determinata area, il grado di concorrenza e la comodità di accesso alle reti di trasporto sono tutti fattori che contribuiscono a determinare gli affitti.

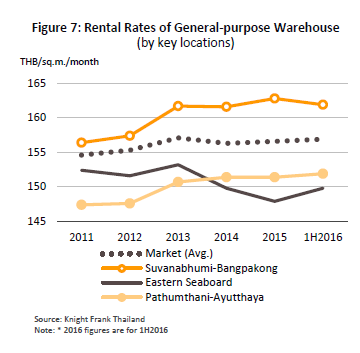

I magazzini nella zona di Suvarnabhumi-Bang Pakong (Samut Prakan e Chachoengsao) hanno registrato un tasso di occupazione dell’82,6% nel 2016 e hanno comportato un canone di locazione medio di 161,90 THB al mq. al mese, anche se lo spazio in SamutPrakan ha una media di 110-180 THB, mentre quello di Chachoengsaowas ha un prezzo leggermente più alto di 135-180 THB.

Gli spazi in Pathum Thani ed Ayutthaya hanno visto tassi di occupazione del 76,5% nel 2016, con affitti medi che raggiungono 151,90 THB per mq. al mese, sebbene ciò sia aumentato continuamente dai minimi osservati in seguito alle inondazioni del 2011. In quest’area, la domanda di deposito proviene da PMI, operatori di e-commerce e fornitori di servizi logistici, che beneficiano della vicinanza della regione al BMR e pronta accesso alle sue reti di trasporto. Affitti in Pathum: media di THB 140-185, quelli in PhraNakorn Sri Ayutthaya THB 115-160 e quelli nel BMR THB 135-185.

Nel 2016 lo stoccaggio nell’area della costa orientale ha registrato tassi di occupazione in miglioramento, ma ancora alquanto bassi, del 67,9%. I tassi medi di noleggio per l’intera regione sono stati di 149,80 THB per mq. al mese, con quello a Chonburi nell’intervallo 120-180 THB, mentre quello a Rayong era 150-170 THB. Questi tassi sono significativamente al di sotto dei tassi di mercato medi, a seguito di livelli elevati di offerta eccessiva a un mercato in forte competizione.

Il magazzino in altre parti del paese ha un potenziale di crescita solida, ma i costi di noleggio dei magazzini rimangono bassi. Ad esempio, affitti a Khon Kaen, attualmente THB 110-120 al mq. al mese, mentre quelli a Saraburi variano tra i THB 130-165 al mq. al mese.

NB: I dati sopra riportati sono stati rilevati dalla Banca Krung Sri nel 2016. Sono dati medi e devono essere usati solo come riferimento. Il range di prezzi puo’ avere, a seconda della zona, delle condizioni del sito ed anche della “disponibilita’” del proprietario, una fluttuazione del ± 20% in fase di negoziazione.

Depositi merci in Tailandia: i vari tipi di impianti di stoccaggio

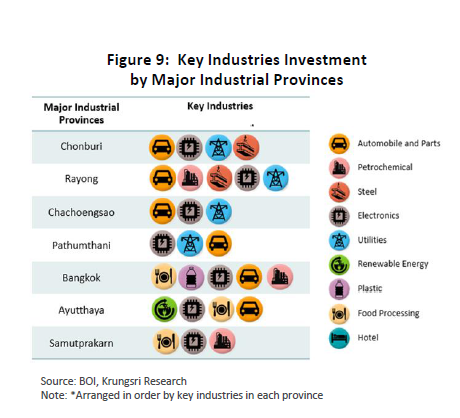

Magazzinaggio per usi generici: nel 2017 la domanda di spazio di deposito è migliorata, in particolare nelle aree vicine alle tenute industriali nella parte centrale e orientale della Tailandia. Ciò è stato il risultato di una varietà di fattori, tra cui: (i) il recupero delle industrie manifatturiere, comprese quelle che producono macchinari, elettronica, elettrodomestici, acciaio e automobili, che tendono ad essere raggruppate in determinate aree (Figura sotto); (ii) progressi nella costruzione di infrastrutture nella CEE che hanno contribuito ad aumentare gli investimenti, come si può vedere dal continuo aumento delle approvazioni per il sostegno agli investimenti (per I primi 9 mesi del 2017, sono stati approvati 911 progetti, che sono cresciuti del 30% su base annua); (iii) la crescita della vendita al dettaglio online, che è stata favorita dall’ingresso nel settore di attori stranieri come il Gruppo Alibaba; e (iv) aumento della domanda da parte dei principali operatori che stanno distribuendo dalla Tailandia nella regione più ampia.

Tuttavia, i continui aumenti degli investimenti nel deposito per scopi generici hanno avuto il risultato che per il 2017 l’area totale stimata dello spazio disponibile ha raggiunto i 4,1 milioni di metri quadrati, in aumento da 3,8 milioni di metri quadrati nel 2016. Questa crescita dell’offerta ha messo sotto pressione i tassi di occupazione ed ha reso difficile per gli operatori aumentare gli affitti negli ultimi due anni.

Il deposito per usi generali dovrebbe vedere una crescita della domanda per i prossimi tre anni.

Magazzinaggio generale: la domanda di magazzinaggio generale tenderà ad aumentare con l’aumentare degli investimenti da parte dell’industria manifatturiera thailandese, a seguito della politica del governo a sostegno delle dieci industrie interessate. Anche i settori della vendita al dettaglio e dei servizi domestici dovrebbero vedere una solida crescita, in particolare quelli coinvolti nel commercio elettronico e anche questo sosterrà il magazzinaggio generale.

Futuri sviluppi del settore warehousing in Tailandia

È probabile che nel settore warehousing in Tailandia crescano gli investimenti in magazzini per usi generici, in particolare magazzini moderni che provengono da attori dello sviluppo immobiliare e del settore delle proprietà industriali. Ciò, tuttavia, aumenterà la concorrenza e tenderà a frenare gli aumenti degli affitti, ma il deposito per scopi generici in aree specifiche manterrà il potenziale per crescere e generare entrate maggiori.

Le dieci industrie interessate sono: automobili di prossima generazione; elettronica intelligente; turismo benestante, medico e di benessere; agricoltura e biotecnologia; “Food for the future”; automazione e robotica; aviazione e logistica; biocarburanti e biochimici; tecnologie digitali; centri medici.

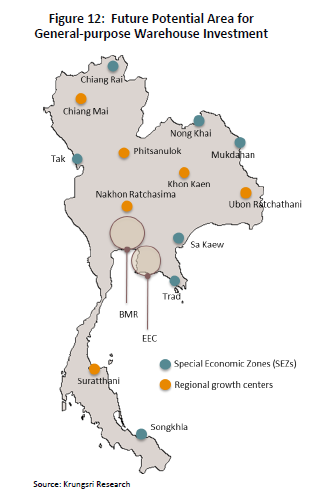

Spazio situato vicino agli impianti di produzione: è prevista una domanda crescente per lo stoccaggio in zone industriali esistenti e in aree che sono il bersaglio del sostegno pubblico: (i) il BMR; (ii) aree vicine alla CEE; (iii) province che sono centri regionali; (iv) province di confine; e (v) aree che trarranno beneficio dallo sviluppo di SEZ, come Tak, Mukdahan, Sakaew, Trat, Songkhla, Chiang Rai e NongKhai.

Spazio situato vicino ai mercati di consumo: i siti in queste località continueranno a beneficiare del loro ruolo di centri di distribuzione e di soddisfare la domanda crescente a causa dell’espansione della vendita al dettaglio online e della sua dipendenza dalla rapida consegna degli ordini ai clienti.

Le province di questa categoria includono Chonburi, Phitsanulok, Nakhon Ratchasrima, Khon Kaen, Ubon Ratchathani e Surat Thani.

Oltre a quanto sopra, è prevista anche una domanda crescente a causa di posizioni strategiche. I vantaggi geografici di cui la Tailandia gode grazie alla sua posizione al centro del sud-est asiatico, insieme ai progressi compiuti nello sviluppo della capacità logistica nazionale, compresi collegamenti ferroviari, stradali e aerei con i paesi vicini nella zona dell’ASEAN, con la Cina e con l’India, aiuteranno tutti qui. Inoltre, vi è una carenza di spazi di deposito di alta qualità nella regione e molti paesi hanno quindi aperto la strada agli investimenti in magazzino da parte di altri membri dell’ASEAN come il Vietnam (gli investitori dell’ASEAN possono essere azionisti al 100% nel deposito), 49-51. % in Indonesia, 49% in Cambogia e 40% nelle Filippine. Le promettenti prospettive economiche per i paesi limitrofi e il rapido aumento degli investimenti nell’industria in questi paesi, insieme alla crescita del commercio transfrontaliero, alimenteranno anche la domanda rafforzata di deposito e apriranno quindi la strada agli attori tailandesi per espandersi nella regione e per aumentare il loro reddito.

Per avere maggiori informazioni o preventivi sul warehousing in Tailandia potete contattarci a [email protected].

I nostri servizi logistici sono descritti nella pagina apposita del sito (CLICCA QUI)